最近,小编发现了一件事:2月底,又有一大批保险产品出现了集中的“下架停售”,其中不乏很多保单利益非常不错的市场top级产品。

其实不光是消费者,很多保险行业的朋友都对这件事感到“蒙圈”。

因为上一次的“集中下架”还是半年前的预定利率下调时期。而这次预定利率也没有下调,为什么也会出现“下架潮”呢?这批下架的产品是什么样的?产品调整完之后的市场又会发生怎样的变化呢?我们一个一个解答。

首先回答第一个问题:为什么预定利率没有下调,也会在此时出现“集中下架”?

实际上,这背后最主要的原因还是“全面推行报行合一”的时间点就要来临了。

2月初,监管发布“2023年度人身保险产品情况的通报”,要求被点名的保司在2月26日之前向监管提交问题整改及问责情况报告,同时下架停售“有问题”的产品。

而这个“问题”,简单来说,就是保险公司在最初设计产品时,提前设定较低的费率,但在实际经营时,会额外给销售一些补贴,以使产品价格更低或者回报更高,吸引更多客户,导致实际费用率比预期高很多,同时保险公司的经营风险增加,让行业出现恶性竞争的“内卷”现象。

为了维护保险行业的长期稳定运营,监管部门推出全面推行报行合一政策,这也就意味着以往“更高利益”的产品自然利益会下调,同时销售佣金也会下调,以减少保险公司的“激进”经营,不再野蛮生长。

那在这新的一轮“下架潮”中还有哪些产品值得一看呢?

这里面,小编分析对比了一下,发现了一款既可以终身领取,又可以终身持续现价的产品——福满满3号(尊享版)。

据了解,这款产品在形态设计上,突出保单的生存总利益,在全年龄段、全缴费期都表现出年金高领取、高现价的优势。

以30岁男性客户,每年交2万、交5年,共10万为例,产品的利益情况如下:

可以看到,福满满3号(尊享版)有两种领取方式可选。其中,如只看每年领取的额度,“保证领取保费”的方案比“保证领取12年”的方案每年领取的年金更多,但后者因为有保底利益,所以更加平稳,适合风险偏好更低的客户。

我们以“保证领取保费”为例

该客户在60岁时,每年可领取14520元。

到65周岁时,可累计领取年金8.712万元,且此时保单的现金价值为17.25万元,即此时的保单总利益为25.962万元,是已交保费的2.5倍!

到66周岁时,客户累计领取年金为10.16万元,已超过已交保费,接下来还可以继续领取,此后领取的金额都相当于增值部分!

到客户80岁时,可累计领取约30.5万,是已交保费的3倍!

到客户90岁时,可累计领取约45万,是已交保费的4.5倍!活多久,领多久。

我们知道,年金险的优势在于未来能为我们提供一笔能够确定领取的现金流,优势在于稳定。但也正因为其“年金险”的产品属性,很多人担心它的现金流“灵活性”。

在这一点上,福满满3号(尊享版)的客户也不用过分担心。因为,该产品支持申请减保领取现金价值、保单贷款等功能,这意味着,即使还没到年金领取的时间,客户也可以利用这些保单权益,申请灵活的现金流,以满足客户全生命周期的流动性资金需求。

从资产规划角度来看,福满满3号(尊享版)的irr增速快,资金使用总额多,中长期表现更具优势。

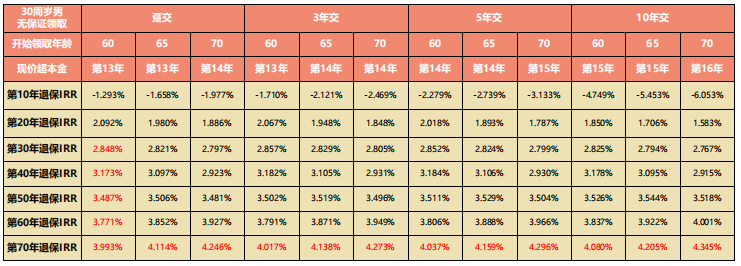

同样,以30周岁男性,选择无保证领取为例,产品在不同缴费期、不同养老年金领取期的irr表现都非常优异。

如图,福满满3号(尊享版)最快可在保单第30年达2.8%,在保单第40年即可超过3%,远期IRR有机会突破4%,可以满足客户更多资产配置需求和资金规划用途,符合当前预期寿命延长的趋势。

最后,针对“产品调整完之后的市场变化”问题,许多业内人士表示,过了这几天,同类型产品依然会有,但有没有这么能打,真就很难了。

“对于普通消费者来说,最大的影响就是现在能给到高利益的保险产品可能就不复存在了,要么保障类产品涨价,要么就是交同样的保费,未来能够获得的收益也会降低”从业8年的保险经纪人覃女士向记者表示。

写在最后:没有最好的产品,只有最合适的产品。尽管市场在不断调整变化,但如果我们能过在当下的环境中,通过对比分析,找到最适合自己的好产品,也不失为一种幸福。福满满3号(尊享版)下架在即,如果看好福满满3号(尊享版)的中长期利益水平,选择这款产品,是值得考虑的。